В падении прессы есть свои плюсы

9 апреля 2018По данным АКАР, объем рекламных бюджетов в российской печатной прессе(суммарно по центральному и региональному сегментам) в 2017 году уменьшился на 8% по отношению к предыдущему году и составил в абсолютном выражении 20.5 млрд руб. Пресса остается единственным сегментом с нисходящей динамикой во всей российской медиаиндустрии. Напомним, что доходы от рекламы печатных СМИ начали сокращаться еще в докризисный период — в 2013 году.

В 2017 году на прессу пришлось 5% от всего объема средств, обращающихся на медиарекламном рынке страны. На данный момент пресса находится на четвертой позиции среди всех медиасегментов, значительно уступая телевидению, интернету и наружной рекламе. Единственным медиа, где доходы от рекламы меньше, чем в прессе, является радио.

Далее в своем обзоре мы сосредоточимся на рассмотрении тенденций на рынке центральной прессы, доля которого в 2017 году составила 74% (на 4 п.п. больше, чем годом ранее). В денежном выражении объем данного сегмента был равен 15.1 млрд руб.

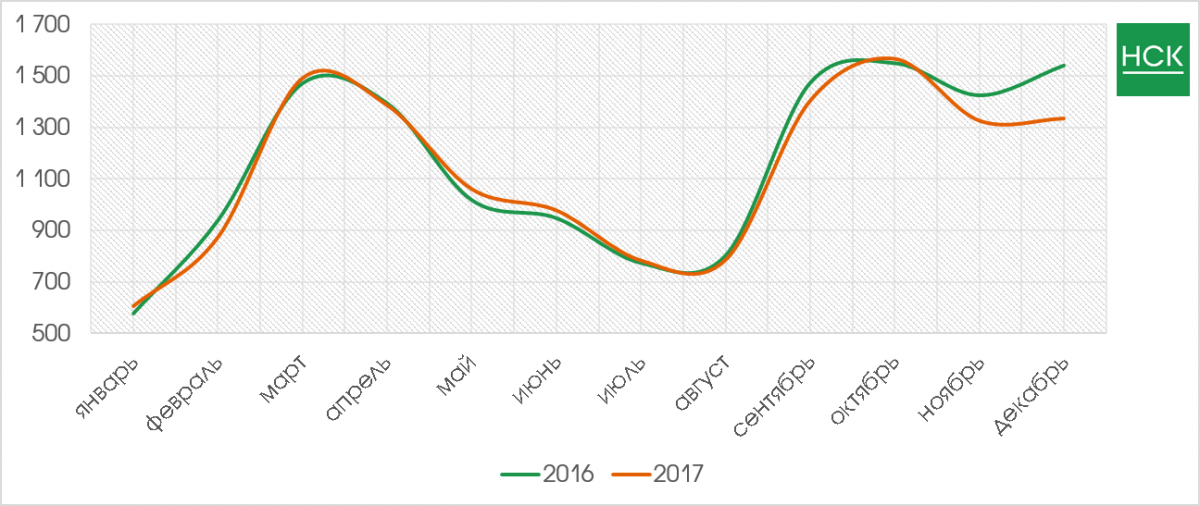

В течение 2017 года темпы сокращения доходов печатных СМИ были неравномерными. Лучшая динамика наблюдались во 2-м квартале (+2% к апрелю-июню 2016 года), самая слабая — в 4-м(-6% к октябрю-декабрю 2016 года). Среди отдельных месяцев лучшая динамика была отмечена в январе (+5% к январю 2016 года), самое заметное падение — в декабре (-13% к декабрю 2016 года).

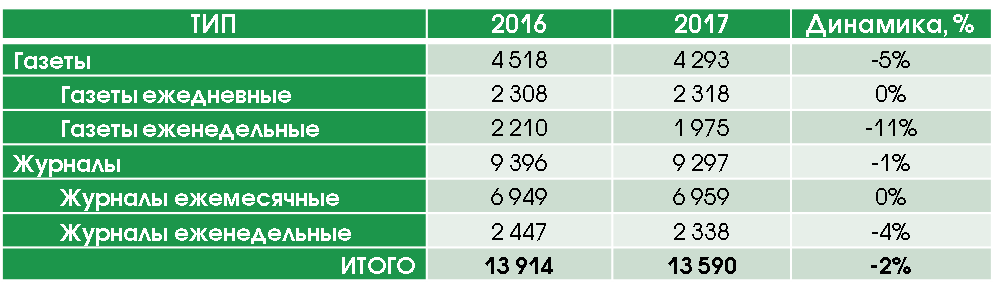

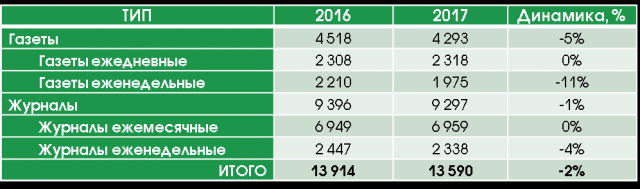

С 2017 года все печатные издания в оценке рекламных бюджетов подразделяются на два типа: газеты и журналы. Падение рекламных доходов и последующее закрытие многих рекламных изданий в последние годы привело к тому, что отдельно производить оценку по данному типу изданий стало нецелесообразным.

Динамика рекламных бюджетов газет и журналов в 2017 году была различной: -5% и -1% к 2016 году соответственно. При более детальном рассмотрении заметно, что рекламные доходы ежедневных газет и ежемесячных журналов остались на уровне прошлого года, а падение затронуло главным образом «еженедельники»: газеты такого типа потеряли 11% бюджетов, журналы — 4%.

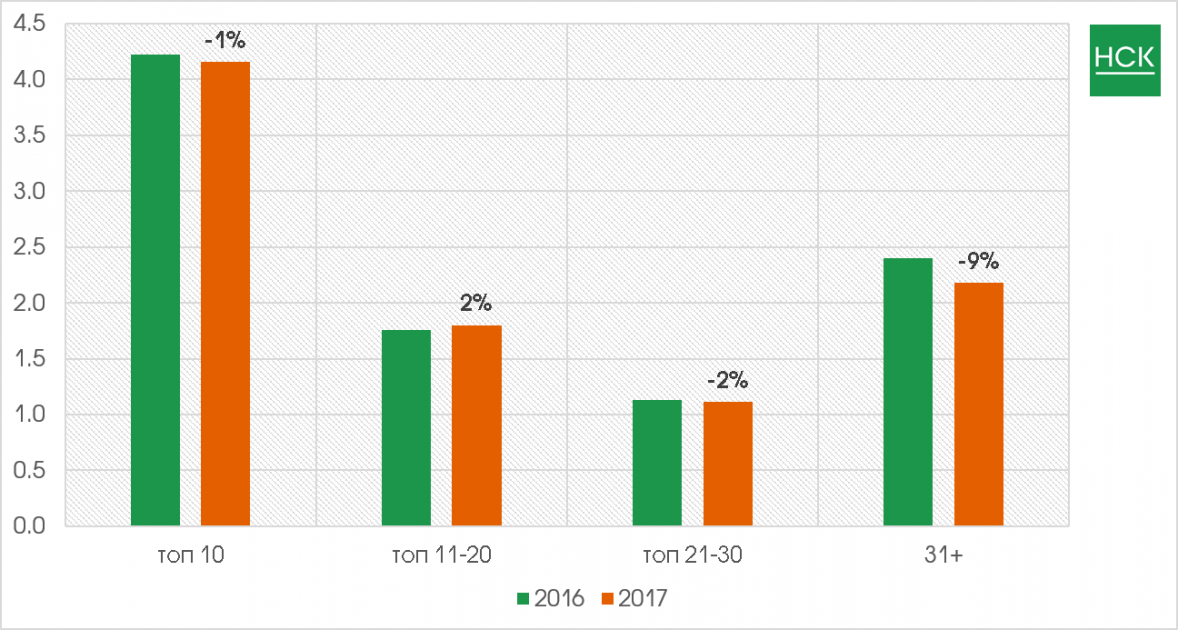

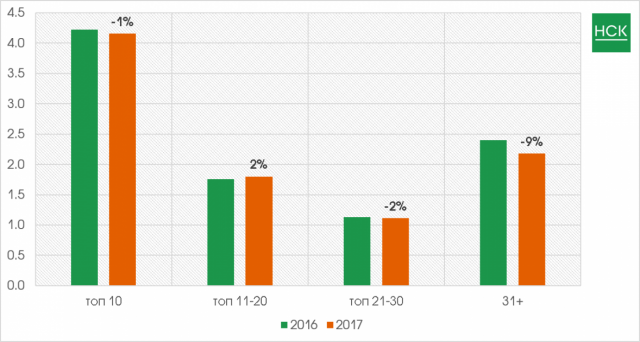

Темпы сокращения рекламных доходов изданий различны в зависимости от их «величины»(см. рис 2). Например, группа ТОП 10 журналов, привлекающая 45% всех журнальных бюджетов, в 2017 году потеряла 1% суммарных доходов по сравнению с предыдущим годом. А относительно небольшие издания (группа тех, что стоят ниже 30-й строчки в рэнкинге журналов исходя из рекламных доходов) потеряли 9% бюджетов по сравнению с предыдущим годом. При этом в долевом выражении на издания группы «31+» приходится ¼ журнального рынка.

Почти половину всех рекламных доходов ежемесячных журналов обеспечивают две категории товаров и услуг: «Одежда, обувь, аксессуары» и «Парфюмерия и косметика» (26% и 20% всех рекламных бюджетов соответственно). В еженедельных журналах самыми рекламируемыми категориями остаются «СМИ и спецмероприятия» (19%) и «Медицина, лекарства, БАДы» (18%). Наиболее активно рекламируемыми категориями в газетах в 2017 году были «Медицина, лекарства, БАДы» и «Финансовые и страховые услуги» с долей 26% и 13% соответственно.

Тематические ниши изданий центральной прессы

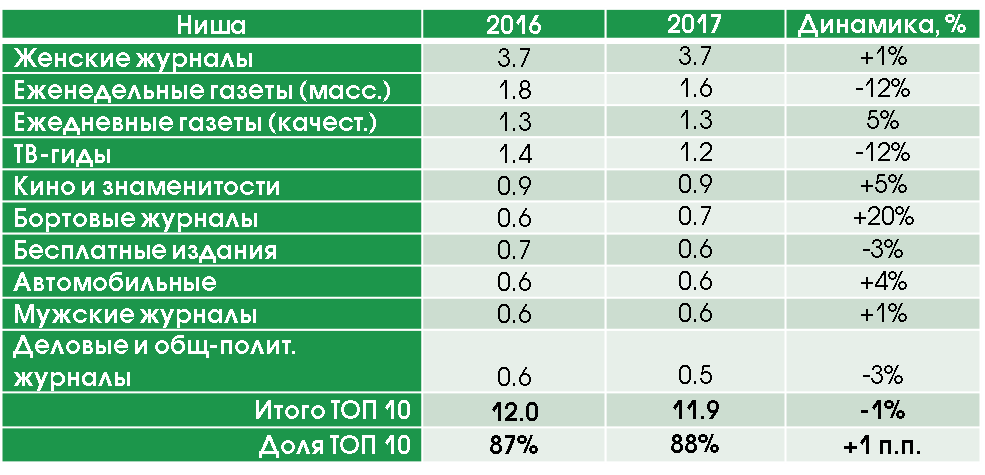

Все издания печатной прессы можно условно разделить на ниши исходя из того, какие темы обсуждаются на страницах каждого из них. Среди крупнейших тематических групп лучшая динамика рекламных бюджетов в 2017 году наблюдалось у бортовых журналов (+20%), ежедневных качественных газет (+5%), изданиях о кино и знаменитостях (+5%).

Общее сокращение бюджетов по ТОП-10 нишам оказалась незначительно выше показателей по рынку центральной прессы в целом (-1% против -2%). Суммарное сокращение рекламных доходов прочих ниш в 2017 году составило 9%.

В список тематических групп, для которых было характерно глубокое падение, в 2017 году попали молодежные журналы (-41%) и журналы, посвященные туризму и путешествиям (-57%). Путеводители по развлечениям в 2017 году вовсе перестали выходить в печатном виде(но многие из них, например, «Афиша», успешно существуют в цифровом формате).

TВ лидирующей тематической группе «Женские журналы» бюджеты выросли на 1%. При этом сумма рекламных доходов изданий этой группы составляет 27% от всего рынка центральной прессы. У еженедельных массовых газет — второй ниши в рейтинге рекламной привлекательности — доля равна лишь 12%.

Товарные категории в центральной прессе

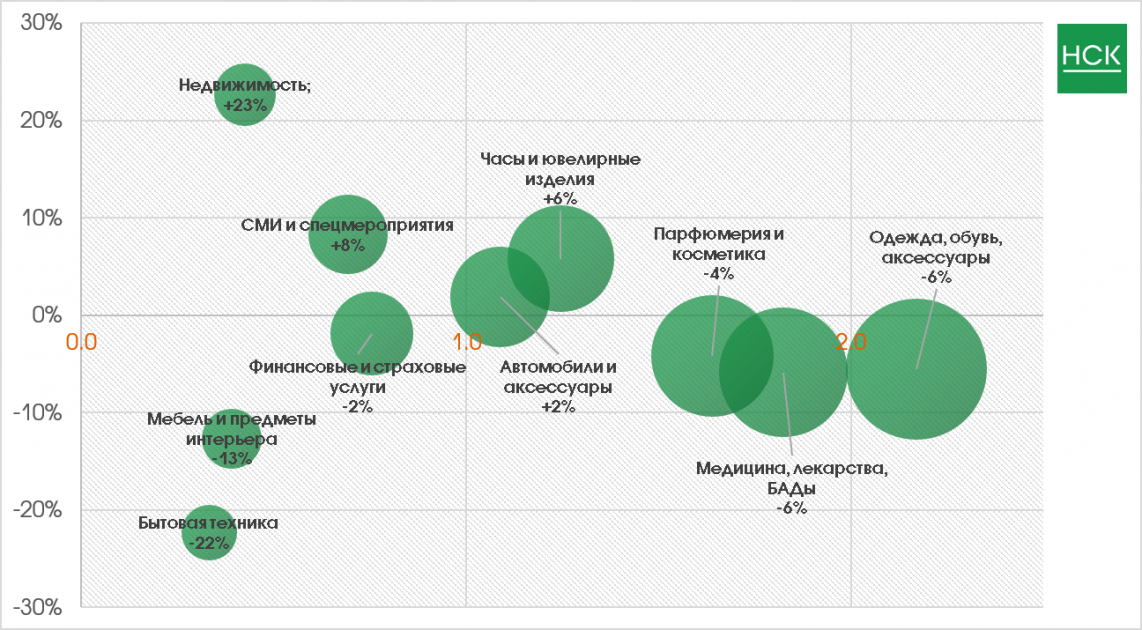

В 2017 году у 4 из 10 крупнейших товарных категорий рекламные расходы выросли по сравнению с предыдущим годом: «Часы и ювелирные изделия» (+6%), «Автомобили и аксессуары» (+2%), «Недвижимость» (+23%), «СМИ и спецмероприятия» (+8%).

Глубоким падением среди десяти крупнейших категорий в 2017 году отличились «Бытовая техника» (-22%) и «Мебель и предметы интерьера (-13%). Среди прочих категорий существенно сократились бюджеты в товарных группах «Продукты питания и напитки» (-28%) и «Строительные товары и услуги» (-21%). Рекламодатели из данных категорий все больше фокусируются на других рекламоносителях.

Совокупные бюджеты десятки крупнейших категорий товаров и услуг уменьшились на 2% по отношению к 2016 году, что не отличалось от общерыночного показателя. Суммарная доля этих категорий осталась на уровне предыдущего года — 78%.

Рекламодатели в центральной прессе

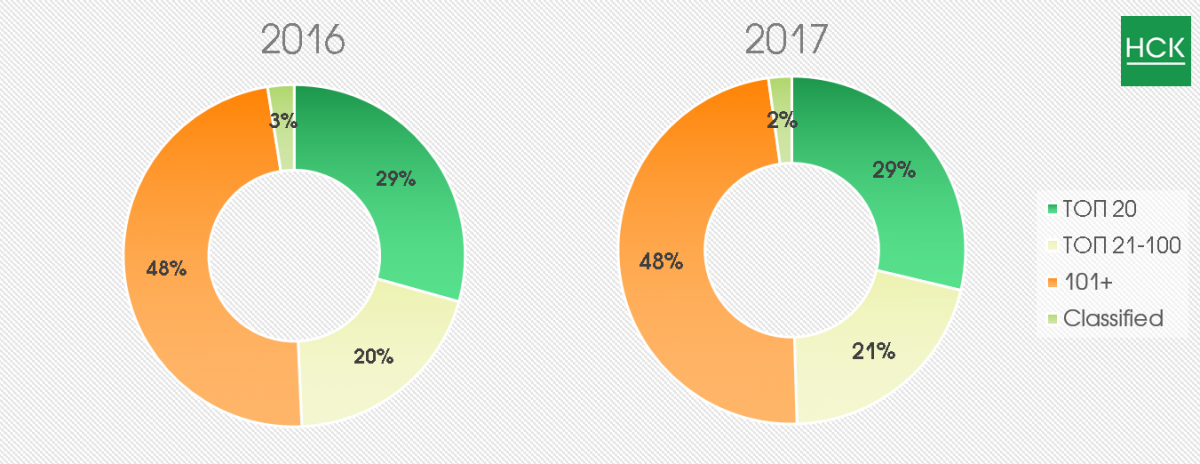

Самая большая доля рынка центральной прессы — в 2017 году она составила 48% – принадлежит мелким рекламодателям, находящимся за пределами первой сотни по размеру рекламных расходов. Доля ТОП 20 компаний составляет менее трети рынка (29%). Суммарное падение общих расходов на рекламу в группе «101+» в 2017 году составило 2%, объем бюджетов был равен 6.6 млрд руб. Совокупные бюджеты ТОП 20 рекламодателей сокращались быстрее (-4% к 2016 году) и составили в денежном выражении 3.9 млрд руб.

Продолжается тенденция сокращения присутствия частных рекламодателей (группа «Classified») в общем объеме рекламы в центральной прессе. В 2017 году бюджеты группы упали на 16% и в абсолютном выражении составили около 300 млн руб. Доля группы уменьшилась на 1 п.п. — до 2%.

Пресса в России и за рубежом

Сокращение рекламных доходов печатных медиа — общемировая тенденция, причины которой определяются как изменениями в медиапотреблении (уходом читателей в цифровую среду), так и особенностями издательского бизнеса (высокой стоимостью печати, сокращением розничных продаж изданий, сложностями с обеспечением инвестиций в развитие).

Несмотря на схожесть тенденций, доля прессы в России, согласно исследовательской компании Zenith, ниже, чем в среднем по миру (5% против в среднем 15%). Среди 20 стран с крупнейшими рекламными рынками лишь у 4 государств, помимо России, доля прессы в 2017 году составила менее 10%: это Китай, Великобритания, Бразилия и Мексика.

По прогнозам экспертов Zenith, доля прессы в мировых рекламных расходах продолжит сокращаться и к 2020 году составит в среднем 11%. Для сравнения еще в 2012 году она была равна 26%.

Что касается динамики, бюджеты печатных медиа на мировом рынке в 2017 году в среднем сократились на 8%, для ТОП 20 рынков этот показатель составил 7%. При этом остается несколько стран, где бюджеты прессы в долларовом выражении растут. Среди двадцатки крупнейших это Южная Корея (+1% в 2017 году к 2016 году), Индия (+6%), Аргентина (+5%). На некоторых рынках Восточной Европы объем рекламы в прессе также незначительно увеличивался в 2017 году: в Чехии (+2%), Сербии (+3%), Венгрии (+3%) и Украине (+10%).

Выводы

Подводя итоги, еще раз обозначим основные тенденции 2017 года, характерные для российского рынка прессы.

- Пресса продолжает оставаться единственным медиа с нисходящей динамикой (-8% к предыдущему году).

- Падение рекламных доходов бумажных СМИ происходит, главным образом, за счет изданий, имеющих еженедельную периодичность. Сокращение доходов еженедельных газет в 2017 году составило 11%, еженедельных журналов — 4%. Доходы ежедневных газет и ежемесячных журналов не изменились по отношению к 2016 году.

- Из ТОП 10 тематических ниш центральной прессы более половины показали рост суммарных доходов в 2017 году по сравнению с предыдущим годом. Лучшие динамические показатели у «Бортовых журналов» (+20%).

- Некоторые товарные категории увеличили расходы на рекламу в центральной прессе в 2017 году. Среди крупнейших это «Часы и ювелирные изделия», «Автомобили и аксессуары», «СМИ и спецмероприятия», «Недвижимость».

- Суммарные бюджеты двадцатки крупнейших рекламодателей сократились на 4% по сравнению с предыдущим годом и составили 3.9 млрд руб., или 29% от рынка центральной прессы.

- Ситуация на российском рынке прессы не является уникальной. В большинстве стран мира печатные издания теряют свои позиции. В среднем по миру бюджеты в прессе сократились, как и в России, на 8%.